“理财小白”家庭年收入30万 如何两居换三居?

年收入30万元的杨芳一家,是“ 理财 小白”,家中无任何理财行为,就连信用卡也没有,有一套两居室,近期想升级换三居,希望理财师帮忙出出招。

本刊记者 文熙

郑州机场,飞机晚点了一小时。

记者的旁边,坐着一位美丽的女士,正要飞往呼和浩特出差,因为晚点,和记者攀谈了起来。

听闻记者的单位有理财师可以帮人理财,便叫我们给她也做一份规划。

她介绍说:“我叫杨芳,自己在国企是做工经概算的,年薪15万元,老公是儿童医院的主治大夫,年薪也有15万元。不过两人都忙,2岁的儿子一直是由奶奶在帮忙照看。也正是因为忙,平时根本不理财,甚至连信用卡都没有,存款和闲钱都搁在 银行 。”

据杨芳介绍,她和老公每年能存下20万元,一年的开销,包括每月房贷2500元,大概需要10万元。家里有一套90平米的两居室,是去年初花10000元每平米购买的二手房,现在涨到12000元一平米,市值108万元。2015年年初,杨芳的单位拆迁改造旧房,她也有资格以市场半价申请一套两居室,分三期付款,她交了一笔20万元的款项,年底还要交20万元,剩下的20万元要在2016年中期交房时付清。家庭存款方面,有一笔30万元的一年定存即将到期,其中20万元在2015年12月底要支付出去,另外还有一笔5万元的闲钱搁在银行活期里。

随着儿子的长大,她想换套大三居,总不能一直让儿子和奶奶挤住在一屋,大了还是要有自己的居室。另外,她也想要一张可以适用经常出差住酒店和吃饭有折扣的信用卡。

理财目标

1.二房换三房

2.闲钱如何打理

3.推荐办理合适有用的信用卡

“在基金的选择上,可以先从国内股票型和债券型基金开始,相对较为熟悉。随着财富的不断积累,可逐步把眼光投向全球,进行全球资产配置。”

鲁丹

星展银行(中国)有限公司个人银行投资 保险 产品部助理总裁。

根据案例提供的信息,杨芳夫妇家有公子,工作稳定,家庭年收入30万元,且已购买自住房产,月供金额不大,可谓幸福的三口之家。像很多一孩或二孩家庭一样,杨芳夫妇现在也正面临房屋置换的需求,如何较好地进行房屋置换及家庭理财,这也是很多家庭普遍关心的问题。

一、家庭财务状况梳理

在给出具体的建议之前,先来梳理一下杨芳夫妇的家庭财务状况,以使理财建议能有的放矢。

表一:家庭资产负债及收入一览

| 家庭资产 | 一套房产(自住) | 108万 |

|

| 单位申请的房产 | 120万 |

|

| 银行一年期存款 | 30万 |

|

| 银行活期存款 | 5万 |

|

| 总计 | 263万 |

| 家庭负债 | 住房贷款 | 50万左右(据估算) |

| 家庭收支 | 夫妇年收入 | 15万+15万=30万 |

|

| 开销/年 | 10万 |

|

| 结余/年 | 20万 |

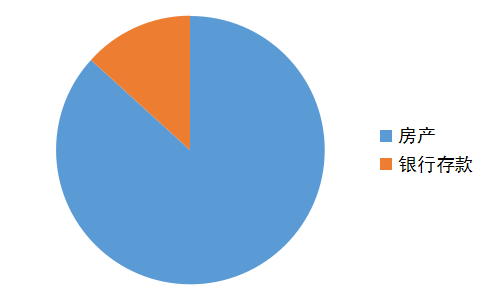

图一:家庭资产分布

从以上图表可以看出,杨芳夫妇财务状况有以下特点:

优点:家庭资产负债结构稳健,负债较轻,房贷压力较小,除去所有开销后,尚有每年20万盈余,家庭财富的积累速度会相对较快。

缺点:家庭资产配置较为单一。从图一可以看出,家庭资产中,房产占比高达87%。且除房产外,13%的家庭资产均在银行存款中,在目前中国已连续降息5次的背景下,1年期定期存款利率仅1.75%,活期收益则更低,因此家庭资产的回报较低,且品种过于单一。

二、理财目标如何实现?

首先,两套思路,置换房屋

由于杨芳夫妇目前拥有两套房产,尽管其中一套尚未付完全款,因此,房屋置换有两种方案可选择:方案一:出一套二居,进一套三居;方案二:出两套二居,进一套三居。以下,我们从不同角度来分析对比一下两种方案的优劣,以供杨芳夫妇进行选择。

首先,我们来做一些估算:

1.根据案例提供的情况,自住房单价每平12000,假设所置换的大三居面积140平,且单价和目前自住房单价相仿,那么大三居市价168万。

2.目前每月还贷2500元,按目前房贷利率打9折、30年还清、等额本息还款方式,可以估算出贷款金额大概在50万元。

3.根据案例提供的信息,杨芳单位拆迁改造旧房为按市场价半价付款,总共付款60万元,可以估算出市场价大概为120万,我们假设方案一为出售明年中期交房的单位改造房。

4.假设首套房贷款可以打折,建议方案一中,在购买大三居前,先还清自住房贷款。

5.假设方案一中,房屋置换后,自住房用于出租,按2%的租售比来估算,月租金约在1800元。

6.方案二中,假设置换后所剩资金投资按5%的年回报计算。

| 比较项目 | 方案一 | 方案二 |

| 置换程序 | 1.出售单位改造房,收入120万; 2.还清自住房贷款50万; 3.购买大三居:首付70万,其余贷款98万。 | 1.出售自住房和单位改造房,收入共228万; 2.还清自住房贷款50万,还款后剩余178万; 3.购买大三居:168万用于购房; 4.剩余10万可用于投资。 |

| 置换后拥有的资产 | 1.一套大三居,价值168万;2.一套二居,价值108万。 | 1.一套大三居,价值168万;2.10万资金,用于理财。 |

| 置换后需付贷款 | 98万 | 无 |

| 每月还贷压力 | 约5000元 | 无 |

| 每月租金现金流 | 约1800元 | 无 |

| 每月实际房屋支出 | 约3200元 | 无 |

| 每月投资收益 | 无 | 500元 |

因此,若杨芳夫妇所在城市的 房地产 市场价格看涨,那么建议采用方案一,尽管每月有还贷压力,但目前利率较低,且房产会增值,利用杠杆增强房产投资收益。但相反,若房产价格看跌,则建议采用方案二,多余资金可用来投资,增强回报。

其次,积少成多,长期投资

A.购房前,保守为主

目前,杨芳夫妇拥有30万元的1年期定存和5万元的活期存款,而且2015年底和2016年中分别还需要交各20万元的房款.若2016年中前可以存下10万元积蓄,那么基本上真正开始有闲钱可以打理,会从2016年中开始。而在2016年中前,由于存下资金需用于购房,且期限较短,建议将闲余资金投放在相对保守的理财产品上。市面上有部分较短期限,或每天、每周可赎回的固定收益理财产品,收益比银行活期高,且很灵活,杨芳夫妇可选择购买。

B.购房后,资产配置

从2016年中开始,杨芳夫妇每月积攒的资金可开始用于投资。若选择方案一进行房屋置换,每月实际房屋支出在3200元左右,略高于目前的月供2500元,按杨芳夫妇每年可攒下20万估算,方案一的情况下杨芳夫妇每年仍可以攒下19万多,也即每月约1.6万。若选择方案二,则除了剩余10万购房款可直接用于投资外,由于没有月供,每月攒下资金约1.9万。

那么这些资金如何打理?

在起步阶段,建议先采用基金定投的方式。一方面,目前市场波动较大,国内 股市 较为震荡,但相对处于较低的位置,杨芳夫妇可本着长期投资的理念,逐步建仓;另一方面,杨芳夫妇平时工作较忙,受限于时间和经验,直接投资股市或债市,可能不太现实,但可通过基金的方式,间接参与各类 金融市场 的投资,利用基金公司的专业优势,省时又省力。目前,星展银行架上代销多款国内股票型、混合型、债券型基金,可供投资者选择。如, 长盛电子信息 基金,在经历过 A股 股灾后,2015年初至12月16日,收益仍达到90%。

在基金的选择上,可以先从国内股票型和债券型基金开始,相对较为熟悉。随着财富的不断积累,可逐步把眼光投向全球,进行全球资产配置。根据机构研究,资产配置对家庭理财回报的贡献度达到90%以上。特别是在目前的市场 行情 下,美联储已进入到加息周期,人民币还有贬值压力,全球资产配置的必要性更加显现出来。根据我们的研究,2015年前三季度,如果只投资A股,亏损约5.6%,波动率高达40%以上,但如果用星展银行《投资智策》提供的战术性资产配置组合,亏损不到1%,且波动率大幅降低至10%以下,使投资组合相对稳定。

第三,根据偏好,自主择卡

对于信用卡的办理,目前每家银行所提供的服务和优惠活动各有千秋,有些服务较好、活动多;有些的积分可兑换里程、享受机场贵宾厅等等。杨芳夫妇可根据自己的偏好来选择适合自己的信用卡。

“对于酒店和餐厅活动较多的信用卡可以去比较一下 浦发银行 、 招商银行 。这两家 银行信用卡 中心对于资质较好的客户审批的额度较大,且信用卡类别、活动都很多,比较实用。”